MEHRWERTSTEUER-ERHÖHUNG AB 01.01.2024 | WAS JETZT SCHON ZU BEACHTEN IST

In der Schweiz wird sich ab dem 01.01.2024 die Mehrwertsteuer erhöhen. Hiervon betroffen sind alle Unternehmen und Verbraucher. Auch wenn die MWST-Umstellung erst zum Jahreswechsel erfolgt, gibt es für einige Branchen bereits jetzt schon – im laufenden Jahr 2023 – gewisse Auswirkungen auf die Rechnungsstellung und Abrechnung. Wir geben hiermit einerseits einen allgemeinen Überblick zur MWST-Thematik und ebenso zu: was – wie – wann jetzt schon zu beachten ist.

ALLGEMEINER ÜBERBLICK

Grund der MWST-Erhöhung

Die Mehrwertsteuer-Erhöhung basiert auf dem Entscheid der eidgenössischen Volksabstimmung vom 25.09.2022: Annahme der Änderung des AHV-Gesetztes und dem Bundesbeschluss über die Zusatzfinanzierung der AHV. Demzufolge erhöht die Eidgenössische Steuerverwaltung (ESTV) die Mehrwertsteuer.

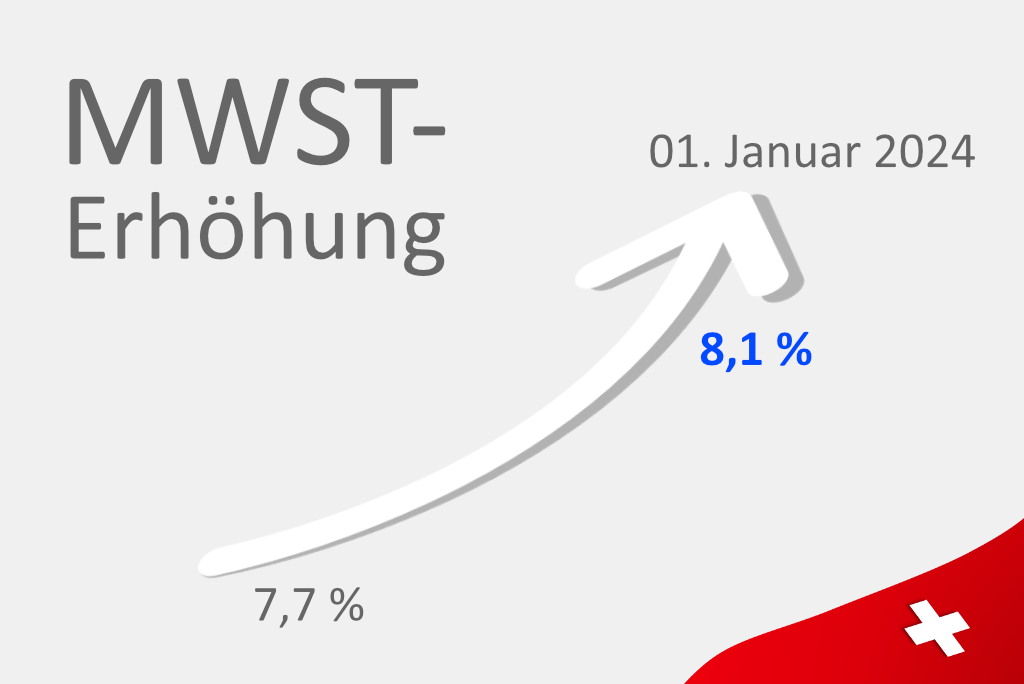

Zeitpunkt der MWST-Erhöhung

01. Januar 2024

Ab diesem Zeitpunkt gelten die neuen Mehrwertsteuersätze.

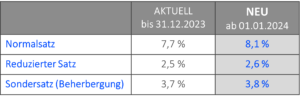

Veränderung der MWST-Sätze

ZU BEACHTEN IN 2023

Die Erhöhung der MWST ab 2024 hat bereits jetzt schon Auswirkungen auf gewisse Unternehmen in der Rechnungsstellung und Abrechnung. Konkret, wenn Leistungen in 2024 erbracht werden, diese aber bereits im Voraus in 2023 abgerechnet werden. Z.B. Abonnements.

Der oben beschriebene Sachverhalt hat Auswirkungen auf:

- die Rechnungsstellung

- die Steuercodes

- die Deklaration der Mehrwertsteuer im Jahr 2023

Welchen Steuersatz nutze ich wann bei der Verrechnung von Leistungen?

Massgebend für den anzuwendenden Steuersatz sind weder das Datum der Rechnungsstellung noch der Zahlung, sondern der Zeitpunkt der Leistungserbringung.

D.h. jahresübergreifende und periodische Leistungen müssen bereits in 2023 mit den aktuellen wie auch mit den neuen Steuersätzen abgerechnet werden.

Bei Leistungen, die sowohl in 2023 als auch in 2024 erbracht und auf einer Rechnung verrechnet werden, müssen getrennt aufgeführt werden. Hierbei sind jeweils folgende Angaben aufzuführen:

- das Datum bzw. der Zeitraum der Leistungserbringung

- der jeweils auf die Leistung entfallende Betragsanteil

D.h. die einzelnen Leistungsposten sind getrennt auszuweisen – je nach Jahreszeitraum, wann sie getätigt worden sind.

Die Deklaration der Umsätze – sowohl zu den bisherigen als auch zu den neuen Steuersätzen – kann erstmalig in der Abrechnung erfolgen:

- des 3. Quartals 2023 oder

- des 2. Semesters 2023 und

- des Monats Juli 2023

Wenn Entgelte in einem früheren Zeitraum abgerechnet werden müssen, die aber die Leistungserbringung erst nach dem 01.01.2024 betreffen, müssen die Abrechnungen mit dem aktuellen Steuersatz vorerst deklariert werden. Eine Berichtigung ist dann nachzulagern. Diese Berichtigung kann jedoch frühestens – wie oben angegeben – ab dem 3. Quartal 2023 oder des 2. Semesters 2023 bzw. des Monats Juli 2023 getätigt werden. Allerspätestens aber zum Zeitpunkt der Finalisierung der Steuerperiode 2023.

Die ESTV hat hier ein gutes Beispiel inkl. Beschreibung angegeben.

Wir hoffen, wir konnten hiermit einen kleinen Ein- und Überblick zur MWST-Thematik geben.

Auf geht’s in ein neues MWST-Zeitalter 😉

HILFE FÜR UNSERE KUNDEN

Gerne helfen wir unseren Kunden, die MWST-Anpassung auch in Project Account und PLEAN korrekt umzusetzen.

Für unsere Project Account-Kunden bieten wir hier eine Anleitung für die Umsetzung der MWST-Anpassung.

Für unsere PLEAN-Kunden bieten wir hier eine Anleitung für die Umsetzung der MWST-Anpassung.